Bonne nouvelle pour les entreprises affectées par les ajouts récents des droits tarifaires spéciaux et des droits compensateurs et antidumping.

Article publié le 19 septembre 2018

En effet, le gouvernement du Québec a annoncé le 15 août 2018 des économies d’impôts immédiates pour la majorité des PME du Québec.

Les entreprises admissibles pourront bénéficier d’une réduction immédiate du taux de cotisation au Fonds des services de santé (FSS) et d’une bonification temporaire du crédit d’impôt pour investissement (CII). Cette réduction devient donc applicable au 16 août 2018.

Réduction immédiate du taux de cotisation au FSS

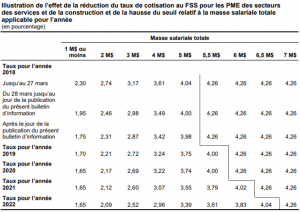

Le gouvernement avait prévu dans le dernier budget qu’il y aurait une réduction graduelle des taux de cotisation au FSS jusqu’en 2022. Il était également prévu de hausser le seuil de masse salariale donnant droit au taux réduit de 5 M$ à 7 M$, et ce, entre 2018 et 2022. Les dates d’applications de ces deux annonces sont maintenant devancées!

Le gouvernement devance de quatre ans les baisses prévues pour les secteurs primaires et manufacturiers. Le gouvernement devance également de deux ans les baisses prévues pour les secteurs des services et de la construction. L’économie annuelle pourrait atteindre 3 300 $ dans certaines situations (masse salariale de 3 M$ avec une réduction de taux de 0,11 %).

Évidemment, au moment d’effectuer vos remises de FSS pour les mois d’août à septembre 2018, vous ne connaîtrez pas votre masse salariale totale de façon précise pour l’année. Un taux estimatif devra être utilisé et calculé selon si vous êtes un nouvel employeur ou non. Lorsque le taux estimatif est établi et que vous décidez d’utiliser un taux plus bas (par exemple, si vous prévoyez que votre masse salariale sera moins élevée), vous pouvez vous exposer à des intérêts advenant la situation où votre taux de cotisation réel est supérieur à votre taux utilisé. Par contre, si vous utilisez le taux estimatif et que votre taux réel est finalement plus élevé, vous aurez jusqu’au 28 février de l’année civile suivante pour payer votre solde.

Les nouveaux taux en vigueur en fonction des secteurs d’activités et en fonction de votre masse salariale totale sont présentés dans les tableaux ci-dessous fournis par le gouvernement du Québec pour chacune des années de 2018 à 2022.

Bonification temporaire du CII

Pour les sociétés des secteurs de fabrication et transformation

Selon les mesures annoncées, les sociétés québécoises qui acquièrent des biens admissibles ou qui en commencent la construction après le 15 août 2018, mais avant le 1er janvier 2020, pourront bénéficier d’une majoration temporaire des taux de crédit d’impôt pour l’investissement.

Nous vous rappelons que pour être considéré comme un bien admissible, le bien doit être neuf et utilisé principalement pour la fabrication ou la transformation d’articles destinés à la vente ou à la location. Le bien doit être utilisé au Québec pour une période minimale de 730 jours. De plus, le montant du seuil d’exclusion relatif à un bien admissible est généralement de 12 500 $.

Pour les sociétés du secteur de la transformation des métaux

Le gouvernement annonce également une majoration du CII pour les sociétés dans le secteur de la transformation des métaux. Le crédit pour les sociétés ayant un capital versé inférieur à 250 millions pourrait être majoré temporairement jusqu’à 10 % en fonction de la zone d’utilisation des biens admissibles.

Pour être considéré comme une société du secteur de la transformation des métaux, il faut que la proportion des activités relatives à la transformation des métaux soit supérieure à 50 %. Ce pourcentage sera calculé en fonction des salaires attribuables aux activités relatives à la transformation des métaux divisés par les salaires totaux de la société.

Le tableau suivant indique les anciens taux et les nouveaux taux effectifs pour la période temporaire en fonction du secteur d’activités :

|

Endroit où le bien est utilisé |

Bien acquis pour la fabrication et transformation |

Bien acquis pour la transformation des métaux |

||

|

|

Ancien taux |

Nouveau taux |

Ancien taux |

Nouveau taux |

|

Zone éloignée |

24 % |

40 % |

24 % |

45 % |

|

Partie Est de la région administrative du Bas-Saint-Laurent |

16 % |

30 % |

16 % |

35 % |

|

Zone intermédiaire |

8 % |

20 % |

8 % |

25 % |

|

Autres régions du Québec1 |

0 % |

10 % |

0 % |

20 % |

* Veuillez prendre note que le taux du crédit d’impôt sera réduit graduellement jusqu’à 0 % pour les sociétés avec un capital versé entre 250 M$ et 500 M$.

1 La région métropolitaine de Montréal est généralement comprise dans les autres régions du Québec. Cliquez ici pour trouver la zone correspondant à votre région.

Exemple

Une PME de Sainte-Julie acquiert un équipement neuf qui moule le plastique pour fabriquer des verres. L’intention de la société est d’utiliser le bien au Québec pour une période prévue de plus de 730 jours. Le contrat d’achat a été fait le 16 août 2018 pour un montant de 100 000 $.

Dans cette situation, l’entreprise de Sainte-Julie a acquis un bien admissible pour le crédit d’impôt à l’investissement. Puisque la région de Sainte-Julie se retrouve dans les « autres régions du Québec », elle sera donc admissible à un crédit d’impôt de 10 % et elle pourra recevoir un montant de 8 750 $ ((100 000 $ ‑ 12 500 $) x 10 %). Le CII devra être demandé par la société dans sa déclaration de revenus de l’année fiscale dans laquelle le bien a été acquis.

Si vous avez des questions concernant cet article,

communiquez avec notre équipe de fiscalité.